みんなの住宅ローンに掲載する情報には金融機関のPR情報が含まれます。

- SBI新生銀行

SBI新生銀行の住宅ローン

住宅ローン残高は約1兆円。ネット銀行に負けない商品性と安心感。

- 保証料無料!一部繰上返済手数料無料!

- 事務手数料がわずか55,000円(税込)~

- 介護保証付団信の保険料無料。要介護状態になるなど条件を満たせば住宅ローン残高がゼロに

- 家事代行・病児育児サービスが付帯。共働き世代にもうれしい充実のサービス(安心パックW)

- 住宅ローン金利が最大で半分になる「ステップダウン金利」にも注目

- がん団信がわずか0.1%の金利上乗せで利用!

SBI新生銀行の住宅ローンの概要

初期費用の安さや借り入れ後の利便性の高さや充実したサービス内容で住宅ローン利用者を着実に獲得しているのがSBI新生銀行の住宅ローンです。

特に2014年1月には、安心パックWと言う「病児保育サービスと家事代行サービス」がついてくる住宅ローンを開発しています。どんぐりの背比べになりがちな住宅ローンが多いなか、SBI新生銀行ならではの独自性の高い住宅ローンを提供し続けています。

独自性が強いと言っても、保証料無料、一部繰上返済手数料、団信保険料無料など、基本的な住宅ローンに求められるサービスも充実しており、無駄な費用のかからないトータルコストが魅力的な住宅ローンに仕上がっています。

金利・利息以外の無駄な費用を徹底排除することをコンセプトにしていたので、金利だけを比較すると他の銀行の住宅ローンより見劣りするように見えていたSBI新生銀行の住宅ローンですが、2019年に「変動フォーカス(現:手数料定率型)」という超低金利住宅ローン(その代わり手数料が高め)を提供し、さらに幅広い人から選ばれやすい住宅ローンに成長しています。

安心パックWについて

SBI新生銀行住宅ローンの最大の特徴が安心パックWによる手厚い保障です。安心パックWは病児保育サービス、家事代行サービス、安心保障付団信が付帯して110,000円(税込)の事務手数料となっています。

病児保育サービス、家事代行サービス

安心パックWに付帯されているのが、子供が急に病気になったときに専門の保育スタッフが子供の面倒を見れてくる病児保育サービスと、家事代行最大手ベアーズによる家事代行サービスが無料で利用できるものです。いずれも借入額に応じたクーポン券が発行され、これを各サービスに利用することなります。病児保育サービスは1回に2枚、家事代行サービスは3時間で1枚を消化します。

夫婦共働きのご家庭には心強いサービスとなっています。

ベアーズのスポットでの家事代行サービスは3時間1回16,170円(税込)となっており、クーポン50枚を家事代行サービスだけに利用した場合、80万円を超える価値になりますね。融資事務手数料が定額の110,000円(税込)であることを考えるとこの差額についてはベアーズの家事代行サービスを無料で使える表現しても問題ないでしょう。

なお、借入金額ごとに交付されるクーポン枚数が変わってくる点には留意しましょう。

もらえるクーポンの枚数について

| 住宅ローン借入れ金額 | 枚数 |

|

|

50枚 |

| 2,500万円 ~ 2,990万円 | 40枚 |

| 2,000万円 ~ 2,490万円 | 30枚 |

| 1,500万円 ~ 1,990万円 | 20枚 |

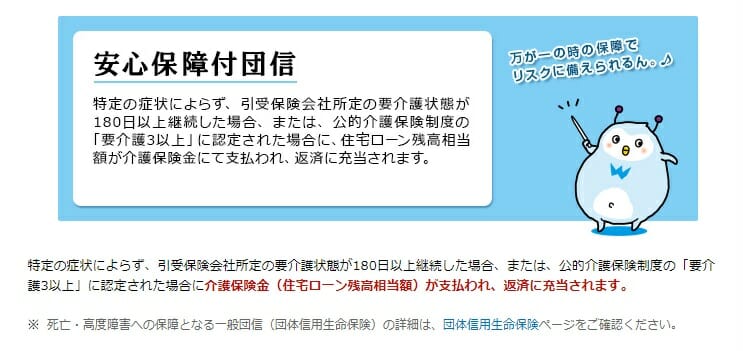

病気や怪我を問わず、万が一をサポートしてくれる安心保障付団信

病気やケガなど特定の症状にかかわらず、要介護3以上となった場合に住宅ローン残高がゼロとなるのが安心保障付団信です。通常の団信では死亡時か高度障害のみが保障されますが、SBI新生銀行の安心保障付団信は要介護3から高度障害の間の状態への保障が実現しています。

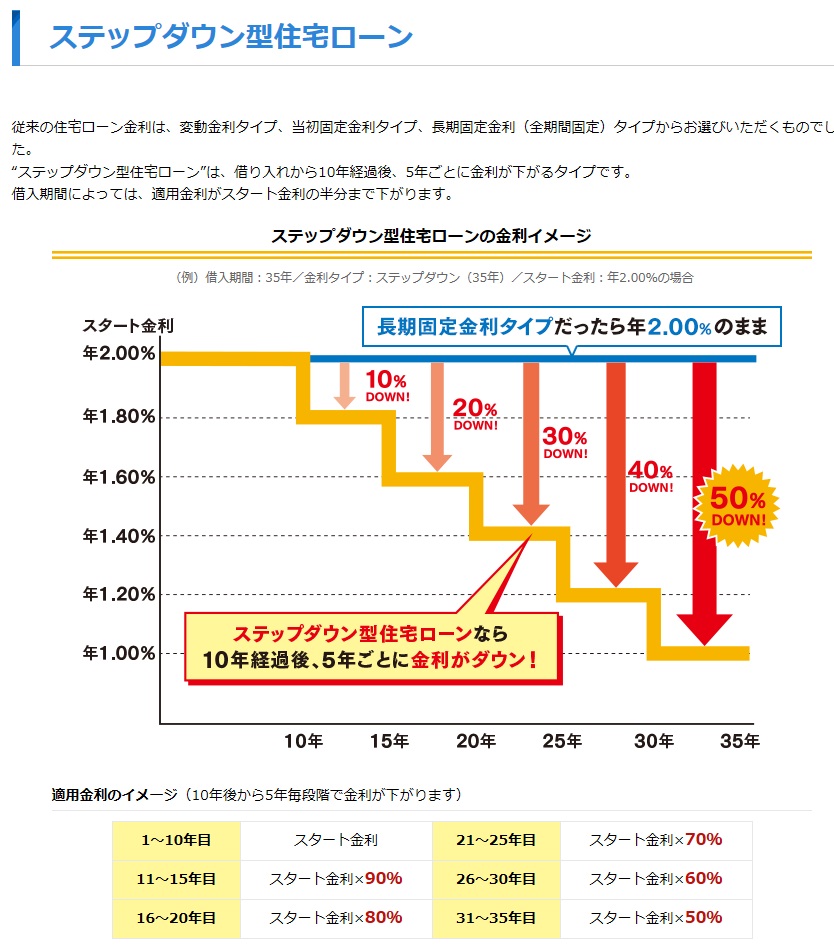

住宅ローン金利が徐々に下がるステップダウンの取り扱いを開始

SBI新生銀行が住宅ローン業界初で取扱いをしているのが住宅ローン契約10年目から金利が引き下げられ、31年目から35年目には最大50%も金利が引き下げられるステップダウン金利です。将来的に金利が安くなるならそもそもの金利が高いのでは?と思われるかもしれませんが、2024年8月現在、SBI新生銀行の通常の長期固定(21年〜35年)の住宅ローン金利とステップダウンの金利は変わりませんので、長期固定金利を検討されている方はぜひともステップダウン型住宅ローンを検討したいですね。なお、フラット35などと比較してもSBI新生銀行の方が低金利になっています。

ステップダウン住宅ローンではただし安心パックW(ダブル)、安心パックSは利用不可となっています。銀行としてはそれだけコストがかかっている住宅ローン商品という扱いだと想定されます。(ユーザー的にはお得な商品)

SBI新生銀行の利用者評価・口コミ・レビュー

神奈川県茅ケ崎市の家を購入したのは約10年前のことでした。価格はおよそ3500万円。頭金をかき集め、まずは三菱UFJ銀行で固定5年の住宅ローンを組みました。

固定金利の期間が過ぎ、しばらく変動金利のままにしておきましたが、低金利時代を迎え、今のうちにもう一度金利を固定しておいた方がいいのでは?と考え、借り換えを検討しはじめたのは2年前です。

まずはネットで情報を集め、各銀行のHPで詳細を確認しました。一番重視したのは金利です。加えて、事務手数料が借入額に関係なく一律であること、団体信用保険料込みであることなどを条件としました。長期固定は金利が2%を超えるため除外しましたが、今後金利が上がる可能性を考え、それ以外で一番長い固定10年で比較しました。

手続きは銀行口座開設から始まり、郵送のためいちいち日数がかかります。また必要書類も多く不備があれば返送され、かなり手間がかかると思われたため、仮審査申し込みは複数にせず、最初からひとつに絞りました。

2013年5月。SBI新生銀行で固定10年、金利1.6%。借入額およそ2000万のローンを組みました。

SBI新生銀行を選んだ理由は、低金利で事務手数料が一律10万円だったことです。実際に銀行に出向くのが1回ですんだのも多忙な身には助かりました。SBI新生銀行は提携先のATMの入出金手数料が0円なので、近くのコンビニを気軽に利用できるのも魅力のひとつでした。

ただあれから2年が経過し、金利はさらに低くなっているので、もう少し様子を見るべきだったのではないかと少し後悔しています。また、今は「疾病保障」付きというローンがあるそうです。これは、対象となっている病気になった場合、住宅ローンの残高がゼロになるという保障が付いているローンです。。この保障があれば、いざという時に生命保険をあてなくてもローンの負担がなくなるわけです。これは注目すべきことだと思います。もう少し待てば、この保障がついていたのかと思うと、本当に後悔しています。

超低金利時代を迎え、住宅ローンを組もうと考えていらっしゃる方もおおいことでしょう。低金利で事務手数料が低いSBI新生銀行。さらに、今は「疾病保障」は無料で付いてくるそうです。これはかなりおすすめです。

17年前に東京都東久留米市に新築マンションを購入し、最初住宅金融公庫と年金融資で借り入れをし、8年前に三菱UFJ銀行に借り換え、今回SBI新生銀行で借り換えました。

新築購入時の価格は4,350万円、当初借入額は4,000万円、借り換え時残債は2,580万円あり、これを全て借り換えました。

SBI新生銀行を選んだ最大の理由は、借り換えローンでも80歳まで返済年数を延ばすことが可能なので、月々の返済負担額を抑えることができるからです。現在51歳の私の場合でも28年返済とすることが出来ました。

一般的に、借り換えローンの場合、最初のローンの返済期間も合わせて35年までが最長になるので、私の場合17年返済していますから、借り換えローンの返済年数は通常18年となります。いろいろ調べましたが、35年を超えて融資する銀行はSBI新生銀行の他1行だけでした。(自分の調べた範囲なので、実際には他にもあるのかもしれません。)

何度かの転職により収入が減っており、子供も高校から大学への進学を控える時期なので、月々の負担が軽減できたのは大変助かりました。

他の条件を見てみても、金利は7年固定1.15%で、他行と較べても遜色はありませんでした。また、保証料は無く、団信は銀行負担、手数料も10万円と比較的安く、有利に感じました。

固定期間終了後の金利の引き下げ率は、固定であればマイナス年0.7%、変動ではマイナス年0.4%と、他行と比較すると条件の悪い印象ですが、SBI新生銀行の場合、基準金利そのものが他行より1.0%程度低いので、それほど不利ではないと考えました。(後述しますが、SBI新生銀行の基準金利決定の仕方は独特なので、注意すべき点と考えます。)固定期間終了後の金利の下げ率も大切だと思います。

繰上返済の手数料がかからないのもメリットでした。1円からでも繰上返済は可能で、口座にその月の返済額以上の金額があればそれも自動的に繰上返済するというサービスもありましたが、それは利用しませんでした。間違えて何かの目的のために準備したお金が返済に回っては困りますから。

いたずらに返済年数を延長するのは一概に良いこととは考えていません。長期で借り換えて返済額を低く押えて負担を減らすのであれば、繰上返済をしていかなければ、年金生活になると大変なことになります。この辺りの計画性も重要になると思います。

あくまでも一時的な負担減に過ぎないので、日々の生活は節約を徹底しています。

注意したいのは、SBI新生銀行のローンでも全ての条件が手放しに、いいことばかりではありません。そのひとつが、SBI新生銀行のローンの金利の決定が他行のように、短プラ連動とか、指標とする市場金利はなく、SBI新生銀行の経営状態やその他金融情勢など勘案し、独自の判断で決まるということです。これは、ある日突発的にSBI新生銀行の金利だけ上昇してもおかしくないということです。また、急激な金利上昇による返済額の増加も青天井で、他行のように変動金利の場合の5年ルールや125%ルールはないとの説明でしたので、こうした不透明な部分も頭に入れておいたほうが良いかもしれません。

今月のおすすめ特集

- 【最新】フラット35金利比較ランキング

- 住宅ローン固定金利(35年)ランキング | 実質金利で詳しく比較!

- auじぶん銀行の住宅ローンの落とし穴やメリット・デメリットを徹底解説!

- 住宅ローン変動金利ランキング!変動金利を選ぶならココ!

- 住宅ローン借り換えランキング!おすすめの住宅ローンは?

- ソニー銀行 住宅ローンの落とし穴・メリット・デメリットとは?

- フラット35からフラット35への借り換えシミュレーション

- ARUHI 住宅ローン(フラット35)の落とし穴・デメリット・メリットとは?

- りそな銀行 住宅ローンのメリット・デメリットとは?

- 住信SBIネット銀行の住宅ローンの落とし穴とは?

- SBI新生銀行の住宅ローンの落とし穴やデメリットは?

- イオン銀行の住宅ローンの評判・メリット・デメリットとは?

- ヤフーの住宅ローンのメリット・デメリット

各社住宅ローンの金利速報

サイト更新情報

- 携帯電話・電気・インターネット・TVとセットで住宅ローン金利が割引になるauじぶん銀行の「住宅ローン金利優遇割」を解説

- auじぶん銀行の10年固定金利の住宅ローンの特徴

- イオン銀行の住宅ローンのキャッシュバックキャンペーンについて/2025年

- auじぶん銀行の住宅ローンのペアローン・収入合算について

- SBIアルヒの住宅ローンのキャンペーンコードを入手する方法とは?

- 【2025年最新】PayPay銀行の住宅ローンのキャンペーンコードについて

- auじぶん銀行の住宅ローンの団信の保障内容は?ネット銀行初のトリプル保障とは?

- auじぶん銀行の住宅ローンキャンペーン。キャンペーンコードは?/2025年

- auじぶん銀行と楽天銀行(金利選択型)の住宅ローンを比較!どちらがおすすめ?

- auじぶん銀行の住宅ローンの審査基準と再審査/審査は厳しい?甘い?

2025.05.09

2025.05.09

2025.05.09

2025.05.09

2025.05.09

2025.05.09

2025.05.09

2025.05.01

2025.05.01

2025.05.01

住宅ローンの基礎

住宅ローンの審査特集

- auじぶん銀行の住宅ローン審査

- 住信SBIネット銀行の住宅ローン審査

- SBI新生銀行の住宅ローン審査

- PayPay銀行の住宅ローン審査

- イオン銀行の住宅ローン審査

- ソニー銀行の住宅ローン審査

- アルヒの住宅ローン(フラット35)の審査

- 審査に通りやすい銀行は?住宅ローン審査基準を比較

職業別の住宅ローン審査

- 自営業・個人事業主におすすめの住宅ローンと審査対策

- 派遣社員におすすめの住宅ローンと審査対策

- 契約社員におすすめの住宅ローンと審査対策

- 公務員におすすめ住宅ローンと審査対策

- 会社役員・経営者・社長におすすめの住宅ローンと審査対策

- アルバイト・パートの住宅ローン審査

年収別の住宅ローン審査

- 年収別の住宅ローンの審査と目安

- 年収100万円の住宅ローン審査基準

- 年収200万円の住宅ローン審査基準

- 年収300万円の住宅ローン審査基準

- 年収400万円の住宅ローン審査基準

- 年収500万円の住宅ローン審査基準

- 年収600万円の住宅ローン審査基準

- 年収700万円の住宅ローン審査基準

- 年収800万円の住宅ローン審査基準

- 年収900万円の住宅ローン審査基準

- 年収1000万円の住宅ローン審査基準

地域別おすすめ住宅ローン

取扱銀行一覧

- auじぶん銀行

- ソニー銀行

- PayPay銀行

- ヤフーの住宅ローン

- SBI新生銀行

- イオン銀行

- りそな銀行

- ARUHI(旧SBIモーゲージ)

- 住信SBIネット銀行

- 住信SBIネット銀行(フラット35)

- SBIマネープラザ

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 三井住友信託銀行

- 横浜銀行

- 千葉銀行

- 福岡銀行

- 静岡銀行

- 常陽銀行

- 七十七銀行

- 西日本シティ銀行

- 京都銀行

- 広島銀行

- 八十二銀行

- 群馬銀行

- 北陸銀行

- 中国銀行

- 十六銀行

- 足利銀行

- きらぼし銀行

- 全宅住宅ローン

- 日本住宅ローン

- 東京スター銀行

執筆・監修者

Copyright © Izit Inc. 2013 - 2025

Copyright © Izit Inc. 2013 - 202